La liberalización de las normas de inversión extranjera y el fomento de la entrada de la Inversión Extranjera Directa (IED) han sido algunos de los puntos centrales de la política económica del Gobierno de la India durante el último decenio. Durante más de seis ejercicios económicos, la India ha registrado un aumento constante de las entradas de la IED, que se interrumpió por primera vez en el primer trimestre financiero de 2019. En septiembre de 2019, la India diluyó las restricciones a la IED en sectores como el comercio minorista de una sola marca, la minería comercial del carbón y la fabricación por contrata. Sin embargo, esta creciente atención a la inversión extranjera se sitúa en el contexto de la renuencia de la India a comprometerse con tratados internacionales que garanticen la protección de los inversores y las inversiones.

Desde el laudo arbitral sobre inversiones de 2011 a favor de White Industries contra la India, se han presentado múltiples demandas de arbitraje contra la India por parte de inversores extranjeros. La India ha reaccionado a estas demandas notificando la terminación de la mayoría de sus Tratados Bilaterales de Inversión (TBI) y ha publicado un TBI modelo en 2016, que amplía el espacio normativo y limita la protección de los inversores. Este artículo ofrece una visión de la política de la India en materia de inversión extranjera, contextualiza y contrasta la dicotomía entre un régimen de la IED altamente liberalizado y un enfoque excesivamente cauteloso hacia la protección de los tratados de inversión. El artículo destaca las diversas cuestiones contemporáneas de las leyes de inversión extranjera de la India, identifica la relación entre los TBI y la entrada de la IED y traza, a través de la jurisprudencia, la razón de ser de la posición actual de la India en relación con los TBI.

Take home

Durante más de seis ejercicios económicos, la India ha registrado un aumento constante de las entradas de la IED, que se interrumpió por primera vez en el primer trimestre financiero de 2019.

Con arreglo al régimen reglamentario de la India, la IED solo puede hacerse en acciones de capital, acciones preferenciales plena y obligatoriamente convertibles ("CCPS") y obligaciones plena y obligatoriamente convertibles ("CCD") y con sujeción al cumplimiento de determinadas condiciones, acciones parcialmente pagadas y garantías.

Artículo completo

La Inversión Extranjera Directa en la India a vista de pájaro

Introducción

En el primer discurso sobre el presupuesto desde la aprobación de la Constitución de la India, el entonces Ministro de Hacienda John Mathai dijo que "el capital extranjero es necesario en este país, no sólo para complementar nuestros propios recursos, sino para infundir un espíritu de confianza entre nuestros inversores" (1). Aunque los puntos de vista de Mathai no informaron ni dieron forma a las políticas de inversión extranjera de la India al menos durante los cuatro decenios siguientes, la India ha adoptado finalmente una actitud de acogida a la inversión extranjera. Pero, ¿ha adoptado la India un régimen de inversión totalmente liberalizado? Todavía no. La India ha sido acogedora y, al mismo tiempo, recelosa de la inversión extranjera.

La evolución de las normas y reglamentos de la IED en la India ha sido un viaje de montaña rusa. Como nación poscolonial recién independizada, en sus primeros años la India consideraba la entrada de capital con profunda sospecha. En 1948, la Declaración de Política Industrial (IPS), presentada durante los debates de la Asamblea Constitucional de la India, proyectó un enfoque hostil a la inversión extranjera y señaló que se debía aplicar una ley para "examinar cada uno de los proyectos de inversión extranjera antes de dar su aprobación y que, por regla general, el principal interés en la propiedad y el control efectivo debería estar siempre en manos de los indios". 2) Por el contrario, tras el presupuesto de 1950-51, el gobierno de Nehruvia acogió con cautela la inversión extranjera, llegando incluso a prometer la reducción de la discriminación entre las empresas de propiedad india y extranjera (3). En el tercer plan quinquenal de la India, si bien se centraba en la autosuficiencia de la industria nacional, se permitía la inversión extranjera en determinados sectores. (4)

Los años nehruvianos fueron seguidos por un período de amplia nacionalización y restricciones a la inversión extranjera bajo la dirección de su hija, la Primera Ministra Indira Gandhi. Además de nacionalizar el sector bancario y de seguros, el gobierno de Indira Gandhi promulgó la Ley de Monopolios y Prácticas Comerciales Restrictivas, 1973, que requería la aprobación del gobierno y la concesión de licencias para casi todas las actividades empresariales. El período llegó a conocerse como "licencia-permiso raj".

Sin embargo, en la década de 1990 se produjo un cambio posterior que se alejó de las políticas económicas de interiorización y se dirigió hacia la liberalización de la economía. La India abrió la inversión extranjera en varios sectores, participó en la ronda de negociaciones comerciales de Uruguay que condujo a la formación de la Organización Mundial del Comercio. En el frente interno, sustituyó la restrictiva y draconiana Ley de regulación de divisas de 1973 (que requería la aprobación previa del Gobierno para casi todas las formas de inversión) por una ley más liberal que rige la inversión extranjera, a saber, la Ley de gestión de divisas de 1999. A principios del decenio de 2000, la India se adaptó a la globalización y a una economía liberalizada.

En el último decenio, la promoción de la inversión extranjera de manera que se sostenga la industria nacional ha estado a la vanguardia de la política económica de la India. Durante más de seis ejercicios económicos, la India ha registrado un aumento constante de las entradas de la IED, que se interrumpió por primera vez en mayo de 2019 cuando el Gobierno registró una disminución del 1% en las entradas de la IED. (5)

Tras ofrecer un esbozo de la historia de la India en lo que respecta a la inversión extranjera directa, en este artículo se examina la política de la India en materia de la IED y se ofrece un panorama general del régimen normativo que rige la IED, las cuestiones de política que conforman la entrada de IED en la India y la relación de este país con los acuerdos internacionales de inversión y los tratados bilaterales de inversión.

El panorama normativo

La IED en la India está regulada por la Ley de gestión de divisas de 1999 (FEMA), que se promulgó para sustituir a la Ley de reglamentación de divisas de 1974. El Reglamento de Gestión de Divisas (Transferencia o emisión de seguridad por una persona residente fuera de la India), 2017, más conocido como el Reglamento FEMA 20R, establece las normas y cumplimientos específicos aplicables a la IED en la India. El FEMA 20R define la inversión extranjera directa como "la inversión mediante instrumentos de capital por una persona residente fuera de la India en una empresa india no cotizada en bolsa; o en el 10% o más del capital social pagado después de la emisión sobre una base totalmente diluida de una empresa india cotizada en bolsa" (6). La IED en virtud del FEMA20R está permitida en la mayoría de los sectores, y algunos sectores requieren la aprobación previa del gobierno. El FEMA20R establece las rutas permitidas de inversión, los tipos de instrumentos de capital que pueden tener los inversores extranjeros y los diversos cumplimientos normativos que deben cumplir los inversores extranjeros en la India. En el anexo 1 de este artículo se presenta una breve reseña de las principales características del régimen reglamentario de la IED, que abarca específicamente los instrumentos en virtud de los cuales se permite la IED y los principales cumplimientos de las normas.

Los cumplimientos que deben cumplir los inversores extranjeros y las empresas participadas de la India son competencia del Banco de Reserva de la India (RBI)

El Departamento de Promoción de la Industria y el Comercio Interior (DPIIT) se encarga de formular la política de IED en la India, estableciendo los sectores en los que se permite la IED y el límite hasta el que se permite la inversión extranjera en dicho sector. La supervisión reglamentaria de la IED en la India, en concreto los cumplimientos que deben cumplir los inversores extranjeros y las empresas participadas de la India, es competencia del Banco de la Reserva de la India (RBI).

La política en materia de la IED

A partir de 2019, los únicos sectores en los que la IED está completamente prohibida en la India son: a) El negocio de la lotería, incluida la lotería gubernamental/privada, las loterías en línea, etc., b) Los juegos de azar y las apuestas, incluidos los casinos, c) los fondos de inversión (7), d) la empresa Nidhi (8), e) el comercio de derechos de desarrollo transferibles, f) los bienes raíces (que no son el desarrollo de tiendas de la ciudad), construcción de viviendas / locales comerciales, carreteras o puentes y fideicomisos de inversión inmobiliaria registrados) o Construcción de casas de campo, g) Fabricación de cigarros, botas, cigarritos y cigarrillos, de tabaco o de sucedáneos del tabaco, y h) sectores no abiertos a la inversión del sector privado i. e. energía atómica, operaciones ferroviarias, espacio, defensa, etc. (9)

Aparte de estos sectores, la IED está permitida en la mayoría de los demás sectores de la India a través de una de las tres "rutas de entrada" - (i) Automática, es decir, no se requiere aprobación previa del gobierno, (ii) Aprobación del gobierno, es decir, se requiere la aprobación previa del Ministerio pertinente del gobierno central y (iii) Gobierno + Automática, es decir, no se requiere aprobación hasta un cierto porcentaje de la inversión, pero al cruzar ese umbral, se requiere la aprobación previa del gobierno. La Política de IED es actualizada periódicamente por el DPITT y cualquier condición sectorial a la IED se notifica en virtud de la misma.

En los últimos cinco años, los sectores de la banca, las finanzas, los seguros, la tecnología, la subcontratación y la investigación y el desarrollo han atraído el máximo de la IED (en términos de valor en dólares) (10). En 2019, los sectores de las telecomunicaciones, los servicios y los programas informáticos han atraído hasta ahora el mayor volumen de entradas de la IED, siendo Singapur la mayor fuente de entradas de la IED en la India. (11)

Así pues, en general, la política interna de la India en materia de inversión extranjera ha sido objeto de muchas reformas en los dos últimos decenios y se orienta activamente a la promoción y el fomento de las corrientes de la IED hacia la India. El gobierno en funciones de la India bajo el Primer Ministro Narendra Modi ha abogado ampliamente por "simplificar las normas sobre la IED y garantizar que, en un momento en que la IED está disminuyendo en todo el mundo, está creciendo en la India". (12)

Facilidad para hacer negocios

En 2019, como resultado de varias reformas reglamentarias y administrativas, la posición de la India en el Índice de Facilidad para Hacer Negocios publicado por el Banco Mundial mejoró en 14 puestos. La India ocupa actualmente el puesto 63 entre 190 naciones (13). Si bien este ascenso en la clasificación fue una mejora significativa, en el informe se señalan todavía algunas esferas en las que la India está rezagada, como la ejecución de contratos (163º), el registro de la propiedad (154º) y el pago de impuestos (115º). Según el informe, el tiempo medio de registro de una propiedad es de 58 días y el costo, en promedio, es de aproximadamente el 7,8% del valor de la propiedad. Esto requiere más tiempo y es más costoso que en muchos otros países de altos ingresos. Otra esfera de preocupación es la solución de controversias comerciales. En el informe Ease of Doing Business se estima que una empresa tarda aproximadamente 1.445 días en poder resolver una controversia comercial en un tribunal de primera instancia. Según se informa, esta cifra es tres veces superior a la media de un país de la OCDE. (14)

El tiempo medio de registro de una propiedad es de 58 días y el costo, en promedio, es de aproximadamente el 7,8% del valor de la propiedad.

Cuestiones clave en la regulación de la IED

La regulación de la inversión en el sector de los servicios financieros es un punto de interés para el Gobierno de la India. La India es actualmente un importador neto de servicios financieros, con un pequeño déficit comercial de 373 millones de dólares de los EE.UU. a partir de 2017-2018. Sin embargo, debido a la preocupación que suscitan los viajes de ida y vuelta, se han reglamentado en gran medida las normas que rigen la "inversión directa en el extranjero" de la India a países extranjeros y la correspondiente IED en la India. La IED en la India por parte de empresas que han recibido alguna inversión de una empresa india está prohibida aunque sea para fines de buena fe. (15)

Aunque la política de la IED se ha liberalizado progresivamente, siguen restringiéndose cuestiones como el patrocinio de visados para trabajadores extranjeros en la India, el seguro de los activos situados en la India por parte de aseguradoras extranjeras, etc. (16)

A pesar de estas limitaciones, el Gobierno Central de la India sigue adoptando un enfoque proactivo para liberalizar la política en materia de la IED y atenuar las restricciones reglamentarias a la IED. Sin embargo, este enfoque contrasta fuertemente con el enfoque de la India respecto de los tratados bilaterales de inversión.

Tratados bilaterales de inversión

Firmados entre países que esperan fomentar la inversión extranjera entre ellos, los TBI son tratados que ofrecen ciertas protecciones a los inversores de una parte de un TBI con respecto a su inversión en la parte. Los TBIs proporcionan protección a las inversiones "imponiendo condiciones al comportamiento regulador del Estado anfitrión y evitando así una interferencia indebida con los derechos del Estado anfitrión". (17)

A nivel mundial, los últimos tres decenios se han caracterizado por un crecimiento impresionante de las inversiones y el comercio internacionales, junto con la integración y la apertura de los mercados internacionales. Esta evolución ha dado lugar a una intensa competencia entre los países, en particular los países en desarrollo, para generar más entradas de la IED con el fin de aumentar sus tasas de inversión interna y acelerar el desarrollo económico (18). El primer TBI se firmó entre Alemania y el Pakistán en 1959; después de la pérdida de toda la inversión extranjera en Alemania tras la segunda guerra mundial. En 1990, había más de 100 TBI en vigor, y a partir de 2019, varios organismos y organizaciones cuentan que el número de TBI en vigor es superior a 2000. Esta es una cifra asombrosa, a pesar de que muchos TBIs han sido terminados después de 2012.

La India ha estado negociando activamente TBI desde su liberalización económica para intensificar las corrientes de inversión transfronterizas. En 1995 sólo tenía un TBI (en vigor), pero en 2015 había casi 89 TBI en vigor en la India (19). Según los datos actuales de la UNCTAD, la India ha puesto fin a casi 67 de los TBI y sólo 14 siguen en vigor hasta la fecha (20). Esta terminación masiva de TBI en los últimos cuatro años es un resultado directo del número de controversias entre inversores y Estados que se han presentado contra la India. (21)

Antes de examinar la reciente posición de la India en los TBI y su reticencia a aceptar mecanismos de solución de controversias entre los Estados inversores, es fundamental examinar la relación entre la firma de TBI y el aumento de la entrada de IED. El Gobierno de la India opina que el aumento del número de TBI no tiene una relación directa con el aumento de las entradas de la IED (22). A continuación se presenta un breve panorama de la bibliografía que analiza los vínculos entre los TBI y las entradas de la IED.

TBI y entradas de la IED - Vínculos

Existen opiniones contradictorias en los estudios realizados por diversos órganos sobre la naturaleza de la asociación entre los TBI y las corrientes de la IED. Mientras que algunos estudios estimaron una correlación positiva entre los TBI y las corrientes de IED, otros no llegan a resultados similares (23). En un estudio en el que se analizaron las corrientes bilaterales de la IED de 20 países de la OCDE hacia 31 países en desarrollo, se constató que los TBI no parecían dar lugar directamente o de otro modo a inversiones extranjeras adicionales, ni siquiera atraerlas (24). Conclusiones similares fueron corroboradas por otro estudio realizado en 2003, en el que se observó que los TBI parecían tener un impacto limitado en la capacidad de un país, en particular de un país en desarrollo, para atraer IED (25). En un estudio en el que se reunieron datos sobre el impacto del número total de TBI firmados, en las entradas de la IED en 15 países en desarrollo (concretamente en el Asia meridional y sudoriental), se constató que los TBI tenían un impacto mayor en las entradas de la IED de los países desarrollados que en las entradas de la IED de las economías en desarrollo. (26)

Por el contrario, en un estudio de 2010 se afirma que "parece haber una interacción entre la conclusión de los TBI por un lado, y el nivel de riesgo político y los derechos de propiedad por otro lado" (27). En ese estudio se señala que los países que parecían ser países inversores "arriesgados" desde el punto de vista del riesgo político y la estabilidad y la protección de los derechos de propiedad tienen más probabilidades de atraer más inversiones extranjeras mediante la concertación de TBI o de acuerdos comerciales con capítulos sobre inversiones. (28)

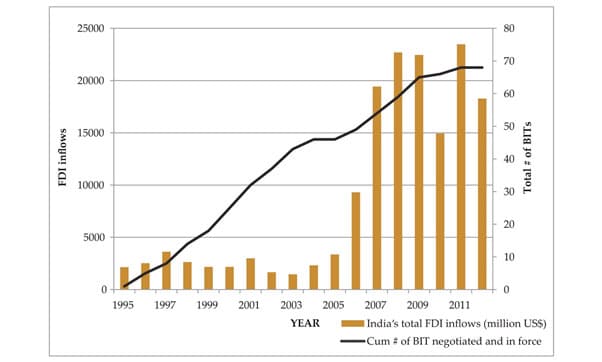

Un estudio centrado más específicamente en la India muestra que existe al menos una correlación, si no una causalidad, entre el número de TBI firmados por la India y la entrada de la IED en dólares de los Estados Unidos (29). La figura que figura a continuación es una representación de las conclusiones del estudio.

Figura: Tendencias de los TBI de la India negociados (y en vigor) y de las entradas totales de la IED (1995-2011)

Fuente: Bhasin N. y Manocha R. (2016)

Independientemente del efecto económico, es innegable que se ha producido una reacción contra el proceso de solución de controversias entre inversores y Estados (ISDS) y los TBI en general en todo el mundo (30). Se han planteado preguntas sobre el papel de los TBI en la limitación del espacio de políticas de que disponen los gobiernos anfitriones para abordar cuestiones de interés público (31). La reacción a los TBI por la terminación no se limita a la India. El sur, Bolivia, Australia, Ecuador y Venezuela están entre los países que han dado por terminados los TBI, o han rechazado el procedimiento de la EIRD o han denunciado completamente el Convenio del CIADI.

La renuencia de la India a aceptar los TBI y, más concretamente, el mecanismo de la ESDI consagrado en los TBI se remonta a las demandas de arbitraje presentadas contra ella en virtud de sus TBI.

La India y la solución de controversias entre inversores y Estados

El ISDS, cuando está previsto en un TBI, permite que un inversor presente directamente una demanda de arbitraje contra un Estado anfitrión por cualquier violación de las protecciones de inversión concedidas en virtud del TBI. Tales protecciones típicamente incluyen la protección contra la expropiación ilegal, el tratamiento justo y equitativo, la protección y seguridad total de la inversión, etc.

El ESDI, cuando está previsto en un TBI, permite que un inversor presente directamente una demanda de arbitraje contra un Estado anfitrión por cualquier violación de las protecciones de inversión concedidas en virtud del TBI

La Política de la IED es actualizada periódicamente por el DPITT y cualquier condición sectorial a la IED se notifica en virtud de la misma

Uno de los enfoques que muchos académicos adoptan al examinar la posición de la India sobre los TBI y la inversión extranjera es dividir la perspectiva de la India respecto de los TBI en dos fases: la fase previa a la controversia sobre las industrias blancas y la fase posterior a la controversia sobre las industrias blancas. El caso White Industries c. la India (32) es un arbitraje histórico de ISDS contra la India, que se decidió a favor del inversor.

Fase de la controversia previa a White Industries

Una de las primeras demandas de arbitraje presentadas contra la India en el marco de un TBI fue la de la Dabhol Power Company (DPC), que fue creada como empresa conjunta por la Corporación Enron, las Empresas Bechtel y la General Electric Corporation (33). DPC había celebrado un contrato de exclusividad con la Junta de Electricidad del estado indio de Maharashtra -la Junta Estatal de Electricidad de Maharashtra (MSEB), una empresa del sector público. De acuerdo con el contrato, la MSEB era el comprador exclusivo de la energía generada por DPC. En caso de incumplimiento de este contrato por parte de la MSEB (las razones aducidas fueron la presunta irregularidad de la DPC y la oposición política, entre otras) (34), General Electrical Corporation y Bechtel Enterprises invocaron el arbitraje contra la India a través de sus filiales en Mauricio en virtud del TBI entre la India y Mauricio. Este caso no dio lugar a un laudo arbitral, ya que fue resuelto entre las partes; sin embargo, marcó el primer conjunto de importantes demandas de ISDS contra la India. (35)

White Industries contra India

White Industries Australia Limited es una empresa minera australiana, que en 1989 celebró un contrato a largo plazo con Coal India Limited, una empresa estatal india. Surgió una controversia de arbitraje comercial entre las dos partes por diversas razones y un tribunal de la Cámara de Comercio Internacional (CCI) dictó un laudo a favor de White Industries. Mientras que White Industries presentó una demanda ante un tribunal superior indio (el Tribunal Superior de Nueva Delhi) para que se ejecutara el laudo, Coal India Limited solicitó a otro tribunal superior indio (el Tribunal Superior de Calcuta) que anulara el laudo. La controversia se intensificó posteriormente ante el Tribunal Supremo de la India y permaneció pendiente de apelación durante más de 9 años. White Industries, debido a la demora ante el tribunal, invocó los procedimientos del ISDS en el marco del TBI entre la India y Australia. El tribunal, en una decisión histórica, falló a favor de White Industries basándose en una protección jurídica consagrada en el TBI entre la India y Corea y que se invocó en el TBI entre la India y Australia mediante la cláusula de la "nación más favorecida". El tribunal concedió a White Industries una indemnización de 4,08 millones de dólares.

La era posterior a las Industrias Blancas

Con posterioridad al fallo del caso White Industries v India, y probablemente como resultado del mismo, varias empresas multinacionales extranjeras entregaron avisos de ISDS a la India sobre una serie de medidas reglamentarias que ésta había aplicado. Esas medidas reglamentarias incluían la "imposición de impuestos retrospectivos" (emitidas por la empresa Vodafone en virtud del TBI entre la India y los Países Bajos), la revocación de licencias de telecomunicaciones (emitidas por Tenoch Holdings en virtud del TBI entre la India y Rusia y del TBI entre la India y Chipre) y la cancelación de licencias de uso del espectro (emitidas por la empresa alemana Deutsche Telecom en virtud del TBI entre la India y Alemania y por Devas Mauritius Limited en virtud del TBI entre la India y Mauricio). (36) Según la base de datos ISDS de la UNCTAD, hay actualmente 12 demandas ISDS pendientes contra la India, otras 9 que han sido resueltas, 1 que ha sido suspendida y 2 en las que se ha dictado un laudo (una a favor del inversor, es decir, White Industries contra la India, y otra a favor de la India, es decir, LDA contra la India). (37)

Como resultado de esta serie de demandas de ISDS contra la India, el Gobierno emprendió un examen de la política de la India respecto de los TBI con miras a revisar el sistema existente. El proceso de examen comenzó en 2012 en el marco de un Grupo de Trabajo del Gobierno Central y tenía por objeto equilibrar los derechos de los inversores con las obligaciones del Gobierno de la India respecto del interés y la política públicos. (38) Si bien el modelo de TBI de 2016 mantiene el mecanismo del sistema de solución de diferencias entre inversores y proveedores, impone una serie de condiciones y requisitos previos que deben cumplir los inversores antes de invocar esas medidas. (39)

La reacción de la India contra los TBI

Como se ha señalado anteriormente, al igual que muchos otros países en desarrollo, la India ha reaccionado a las reivindicaciones del ESDI apartándose del régimen de TBI existente. La India ha adoptado un enfoque doble con respecto a sus TBI existentes. En primer lugar, el Gobierno ya ha notificado la rescisión a los países (entre otros, el Reino Unido, Francia, Alemania y Suecia) con los que los TBI vigentes han expirado o están previstos que expiren. La India propone renegociar un nuevo TBI con esos países sobre la base del Modelo de TBI de la India de 2016. En el caso de otros países (entre otros, China, Finlandia, Bangladesh y México), la India ha pedido que se hagan declaraciones interpretativas conjuntas para aclarar las ambigüedades del texto de los TBI que puedan dar lugar a una interpretación extensiva por parte de los tribunales de la EIS. Además, el nuevo Modelo de TBI es la base sobre la que la India celebrará cualquier nuevo TBI o capítulo de inversiones de los acuerdos de libre comercio.

Así pues, por una parte, el Gobierno de la India sigue liberalizando y realizando reformas en su sector empresarial y en su política de la IED, y por otra parte sigue siendo reacio a los compromisos de los tratados internacionales que garantizan la protección de las inversiones extranjeras.

Anexo I

Principales características de los reglamentos que rigen la IED en la India.

En la sección que figura a continuación se ofrece un panorama general de las principales características de la reglamentación de las inversiones en la India. En ella se capta únicamente la IED, es decir, la inversión extranjera directa, y no se incluyen otras formas de inversión como la inversión mediante instrumentos de deuda, la inversión en valores cotizados, es decir, la inversión extranjera de cartera, la inversión mediante vehículos de inversión como los FVCI.

Instrumentos de capital permitidos

Con arreglo al régimen reglamentario de la India, la IED sólo puede hacerse en acciones de capital, acciones preferenciales plena y obligatoriamente convertibles ("CCPS") y obligaciones plena y obligatoriamente convertibles ("CCD") y con sujeción al cumplimiento de determinadas condiciones, acciones parcialmente pagadas y garantías.

Acciones CCPS CCD

Descripción Participación en el capital de la empresa, implica la participación y la responsabilidad en el gobierno de la empresa, los beneficios se basan en el riesgo. El instrumento es obligatoriamente convertible en capital social. Los dividendos están preestablecidos. Se puede acordar contractualmente algún papel en la gobernanza. Instrumento de deuda que es obligatoriamente convertible en capital social. Interés asegurado / cupón en el instrumento hasta su conversión en capital.

Dividendos de retorno, que pueden ser declarados fuera de los beneficios de la Compañía. Los dividendos no están limitados. Dividendos, que pueden ser declarados fuera de los beneficios de la Sociedad. Los dividendos no están limitados. El interés / cupón fijo o variable está predeterminado. El cupón no depende de los beneficios. El tipo de cupón no está limitado, pero normalmente se compara con los tipos de interés o de dividendo del mercado.

El capital preferente de liquidación estatutaria se clasifica en último lugar en la cascada de liquidación. Se clasifica más alto que las acciones de capital pero más bajo que los CCD. Se clasifica más alto que los CCD en la cascada de liquidación.

Requisitos de información

En el momento de invertir en la India, y posteriormente, un inversor extranjero (y la empresa inversora india) debe cumplir ciertos requisitos de información en virtud de la norma FEMA 20R. Estos formularios se presentan al RBI y son facilitados por bancos "distribuidores autorizados" identificados por el RBI.

Conclusión

La política consolidada de la IED de la India y las enmiendas progresivas al Reglamento FEMA20R han dado lugar a una liberalización constante de las normas que rigen la inversión extranjera en la India. Sin embargo, las entradas de la IED en la India no han estado a la altura de las reformas emprendidas en esta esfera. En fecha tan reciente como septiembre de 2019, la India diluyó las restricciones a la IED en sectores como el comercio minorista de una sola marca, la minería comercial del carbón y la fabricación por contrato (40). En los últimos cinco años se han anunciado reformas fiscales como la aplicación del impuesto uniforme sobre los bienes y servicios (GST) (41) y la reducción de los impuestos sobre las empresas y reformas empresariales como la aplicación del Código de Insolvencia y Quiebra, las enmiendas al FEMA20R, etc. Los datos publicados por el DPIIT indican que la India registró una entrada de la IED de aproximadamente 16.300 millones de dólares en el primer trimestre de 2019. Si bien aún está por verse el impacto de estas medidas a largo plazo en las entradas de la IED, el Gobierno ha posicionado estas reformas como reformas clave dirigidas a aumentar las entradas de la IED en el país.

Al mismo tiempo, la India ha sido muy cautelosa en sus compromisos multilaterales y bilaterales en materia de protección de los inversores y las inversiones. La India se ha resistido a participar en las negociaciones sobre la facilitación de la inversión en la OMC (42) y ha puesto fin a la mayoría de sus tratados bilaterales de inversión (casi 70 TBI). El enfoque de la India respecto de la inversión extranjera sigue reflejando las perspectivas presentadas por el Ministro Mathai en 1951, que son bienvenidas y, sin embargo, prudentes.

Leyes

- Foreign Exchange Regulation Act 1973 available at (FERA)

- Foreign Exchange Management Act 1999 available at

- (6) Regulation 2(xviii), Foreign Exchange Management (Transfer or Issue of Security by a Person Resident Outside India) Regulations, 2017, FEMA 20(R)/2017-RB,available at

- Foreign Exchange Management (Transfer or Issue of Security by a Person Resident Outside India) Regulations, 2017 (Amended up to March 08, 2019) available at

- Manas Chatterji and B. M. Jain.Conflict and peace in South Asia. Emerald Jai available at

- Aseema Sinha.The regional roots of developmental politics in India. Indiana University Press. available at

- Anne O. Krueger.Economic Policy Reformas and the Indian Economy. The University of Chigado Press available at

- Sujit Choudhry, Madhav Khosla and Pratap Bhanumehta. The Indian Constitution. Oxford University Press available at

- Express Economic history series- 3:How ‘draconian’ FERA clause triggered flush of retail investors. The Indian Express.

- P.V. Raghavan, R. Vaithianthan and V.S. Muriali.General Economics for the CA Common Porficiency Test(CPT). Pearson available at

- Ranjan p., NationalContestation of International Investment Law and International Rule of Law inRule of Law at National and International Levels: Contestations and Deference, Hard Publishing, April 2016, at pg 115-142 available at

- Ranjan P, Barring Select Sectors, Nehru was not Opposed to Foreign Investment, The Wire, 27 May 2018, available at

- (1) Budget Speech, 1950-51 Budget, available at

- (2) Industrial Policy Statement of 1948, Constituent Assembly of India(Legislative) Debates, Vol III, No. 1, pp. 2385-86

- (5) Press Trust of India, FDI inflows record first decline in six years this Fiscal, Hindu Business Line,May 2019, available at

- (7) Industrial Policy Statement of 1948, Constituent Assembly of India(Legislative) Debates, Vol III, No. 1, pp. 2385-86

- (9) Official government of India website on India’s FDI policy, available at

- (10) Punj S, The Shop’s open but no one’s shopping, India Today, 30 August 2019, available at

- (11) FDI up 28 percent in April – June 2019,Hindu Business Line, 05 September 2019, available at

- (12) Partnering India a Golden Opportunity says PM Modi, The Economic Times, 26 September 2019, available at

- (13) World Bank, Doing Business: India Report 2020, available at

- (14) Sharma Y. S, India Jumps to 63rd position in World Bank’s ease of doing business 2020report, 24 Oct 2019, available at

- (15) Report of the High Level Advisory Group, 12 September 2019, available at

- (16) Cyril Amarchand.Mangaldas Foreign investment issues for project companies in India. August2019 available at

- (17) Dolzer R and Schruer C,Principles of International Investment Law, (2nd Ed.), Oxford University Press, Nov 2012, at p13

- (18) Bhasin, N, Foreign direct investment in India: Policies, conditions and procedures¸ New Century Publications, 2012

- (19) UNCTAD Investment Policy Hub, Investment Dispute Settlement Navigator: India, (Hereinafter ‘UNCTAD Database: India’) available at

- (21) Ranjan P., India and Bilateral Investment Treaties: Refusal, Acceptance, Backlash, Oxford University Press, 2019, at Pg 277.

- (22) Ibid at Pg 273 citing, Government of India Ministry of Commerce, International Investment Agreements between India and other countries, 2011.

- (23) Bhasin, N., & Manocha, R., Do Bilateral Investment Treaties Promote FDI Inflows? Evidence from India, Vikalpa, 41(4), 275–287 (Hereinafter ‘Bhasin N. and Manocha R. (2016)’)

- (24) Hallward-Driemeier, M., Do bilateral investment treaties attract FDI? Only a bit and they could bite, World Bank Policy Research Paper No. WPS 3121, 2003

- (25) Tobin, J., & Rose-Ackerman, S., Foreign direct investment and the business environment in developing countries: The impact of bilateral investment treaties, William Davidson Institute Working Paper No. 587, 2003

- (26) Banga, R., Impact of government policies and investment agreements on FDI inflows, Working Paper No. 116, Indian Council for Research on International Economic Relations, November 2013 as cited inBhasin N. and Manocha R. (2016)

- (27) Mina, W., Do bilateral investment treaties encourage FDI in the GCC countries? African Review of Economics and Finance, 2010, Vol. 2(1), 1–29

- (30) Waiber M., Kaushal A., Liz Chung K., Balchin C.,The Backlash Against Investment Arbitration: Perceptions and Reality,The Peter A. Allard Schoolf of Law: Allard Research Commons, 2010 at pg 5., available at

- (31) Garcia-Bolivar O. E., Sovereignty vs. Investment Protection: Back to Calvo?, 24 ICSID Review, 2009, Foreign Inv. L. J. 470-47;

- (32) White Industries Australia Ltd v India, Final award, IIC 529 (2011), 30th November 2011, Arbitration available at

- (33) Nishith Desai & Associates, Bilateral Investment Treaty Arbitration and India, 2018, available at

- (34) Bechtel and GE Mount Investment Treaty Claim Against India, ISDS Platform, 2003, available at

- (35-37) UNCTAD Database: India, available at

- (36) Ranjan P., Singh H. V., James K., Singh R., India’sModel Bilateral Investment Treaty – Is India Too Risk Averse?, Brookings India Impact Series, August 2018 at Pg 9, available at

- (38) Government of India, Ministry of Commerce & Industry, Department of Industrial Policy & Promotion, Lok Sabha Unstarred Question No. 1290(July 25, 2016) available at

- (39) The Model BITis available at

- (40) Press Trust of India, Governmentokays 100% FDI in Contract Manufacturing, eases rules for Single Brand Retail,Business Standard, August 2018, available at

- (41) Central Goods and Services Tax Act, 2017 available at

- (42) Balino S. And Bernasconi-Osterwalder N, InvestmentFacilitation at the WTO: An attempt to bring a controversial issue into an organisation in crisis, Investment Treaty News, International Institute for Sustainable Development, June 2019, available at

Podcasts relacionados

Comentarios

¿Quieres leer más?

The Impact Lawyers ofrece un boletín GRATUITO que lo mantiene actualizado sobre las noticias y el análisis de las últimas noticias legales internacionales.

Complete el siguiente formulario y haga clic en suscribirse para recibir la suscripción al Boletín de The Impact Lawyers.

Enlaces relacionados

Menú principal